界面新闻记者|张艺

第三季度单季扭亏的深天马A(000050.SZ)近期平素秉承机构调研。

11月28日早间,深天马A发布本月以来,亦然三季报线路以来的第十份调研算作公告。据公告,深天马A东说念主士暗意,外延并购亦然公司发展的阶梯之一,凭证公司发展需要斟酌当令投资知道主业、要道资源。

深天马A股价当日微跌0.11%,收于8.73元/股,最新市值215亿元。股价年内跌幅约18%。

深天马A是一家从事中小尺寸知道业务的公司,主范例域包括手机知道和车载知道。近两年,公司事迹深陷耗费。2023年公司巨亏20.98亿元,2024年前三季度,公司再度耗费4.73亿元。

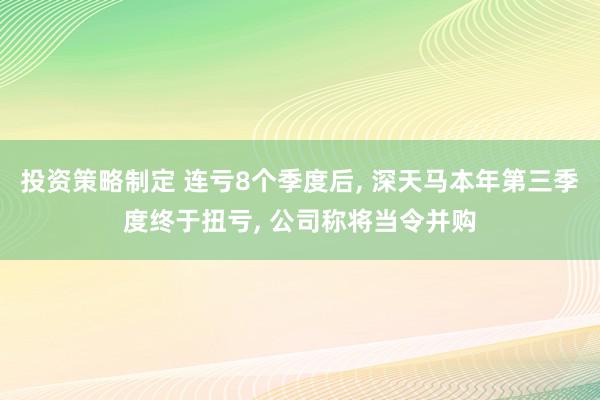

趋势有所好转。在集合耗费了八个季度后,本年第三季度深天马A单季净利润盈利,竣事归母净利润1,677.37万元。不外,扣非归母净利润照旧不乐不雅,集合第十二个季度扣非归母净利润耗费,耗费2.73亿元,较前几个季度耗费金额稍有收窄。

三季度利润改善后,投资者更眷注其事迹成就的执续性。事迹扭亏的原因有二,均与主贸易务相关。

手机知道业务方面,深天马A东说念主士在投资者调换时诠释称,本年前三季度,其中对利润影响较大的柔性AMOLED智高手机知道业务,利润环比改善幅度较好,TM17柔性AMOLED手机知道业务在第三季度竣事单季毛利为正。

车载知道业务方面,公司的限制发展和价值栽植带动了车载知道业务利润限制的进一步扩大等,均带动了公司毛利率环比的执续改善。

在此基础上,深天马A第三季度单季竣事包摄于上市公司股东的净利润扭亏,环比改善约2亿元。

深天马A单季归母净利润

深天马A提议的“2+1+N”发展政策,其中的“2”等于手机知道、车载知道,“1”为快速增长的IT知道。

营收组成方面,本年前三季度,深天马A车载知道业务营收占比约35%,同比增长超40%;手机知道业务中,TM17柔性AMOLED手机知道业务营收占比超两成,同比增长超25%。

在手机等虚耗电子界限疲软之时,深天马A但愿通过两伟业务占比的此消彼长调换结构来改善盈利才能,同期对车载业务托福了厚望。

最初,深天马在执续镌汰手机业务的比重,侧要点在于价钱的成就。

公司称,公司在LTPS产线上执续鼓励多元化居品布局,包含手机、车载、IT、工业品等,并束缚栽植非手机知道居品的比重。

本年前三季度,非手机类居品在LTPS总营收的占比超六成,带动LTPS产线举座毛利率的栽植。深天马暗意,跟着柔性OLED技巧在手机知道界限渗入率的执续栽植,柔性OLED手机面板价钱均价同比已有明显成就。

其次,车载业务新产线试产,导入客户。

据先容,前三季度,深天马车载知道居品出货量增速高于行业水平,车载业务收入同比增长超40%,其中面向海外整车厂的汽车电子业务运转参预无数目委用阶段,在头部新动力汽车客户份额执续栽植。

“本年上半年车载知道业务无间保执各人车规市集市占第一、面容市集第一,同期在HUD昂首知道界限也跃居第一。”该东说念主士称。

同期,LTPS(低温多晶硅)技巧在车载知道界限快速渗入,深天马的LTPS车载知道收入同比增长超250%。

在两条LTPS产线资源外,深天马还为车载知道业务引入第8.6代线(TM19)和新式知道模组产线(TM20)等产能。

新产线领会方面,据先容,TM19和TM20产线现在均已参预试产试制阶段,正鼓励居品开辟和客户导入,将凭证客户名堂程度鼓励量产。

“TM19和TM20已有多类型居品同步开案中,其中TM19首款IT居品已运转参预量产阶段,TM20的车载模组居品已竣事向客户委用,IT模组居品已运转参预量产阶段,将稳步鼓励产能开释与爬坡。”深天马东说念主士指出。

近期比亚迪条目供应商降价10%一事揭开了新动力汽车价钱战的冰山一角。深天马车载业务能否在来岁更为浓烈的价钱战中保留利润并成就事迹,还有待不雅察。

深天马东说念主士也提到,车市客不雅濒临市集竞争浓烈、价钱挑战等的压力,会对上游供应链有一定传导。

可见,来岁的日子也并不好过。

为提振事迹,深天马已有求变的意图。最新的投资者调换纪要中,公司提到,外延并购亦然公司发展的阶梯之一,将凭证公司发展需要斟酌当令投资知道主业、要道资源。